投資の世界では、価格が変動する金融商品を「毎月3万円」等の定額で買い付ける方法のことを「ドルコスト平均法」と言っています。この積立投資の特徴を理解してもらうためのクイズを用意しました。挑戦してみて下さい。

「ドルコスト平均法」クイズ

毎月1万円を10年間(120か月)、投資信託商品で積み立てます。パターン①から④までのように基準価額は変動しました。この4つの投資信託を運用成績を良い順番に並べてみて下さい。

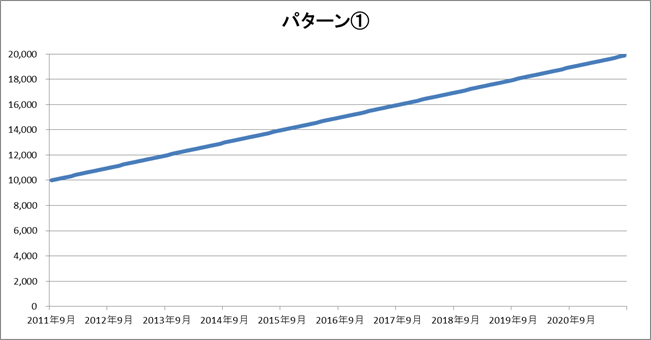

パターン①

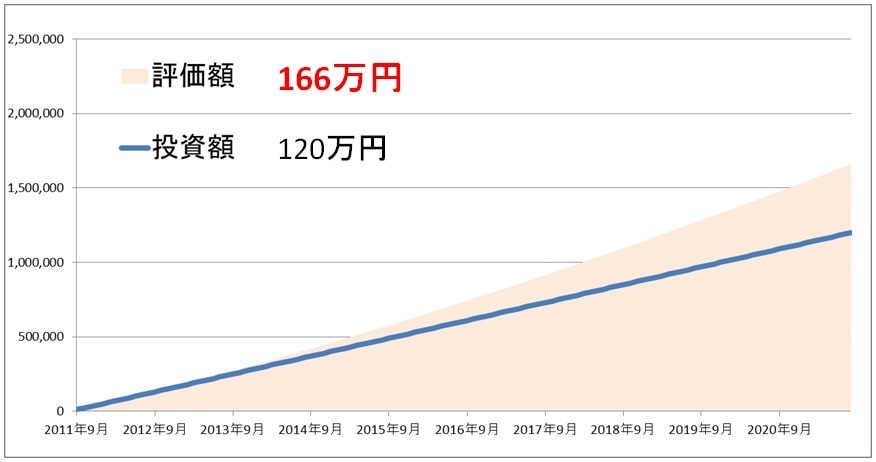

「1万円」で始まった基準価額は、順調に上がり続け、10年後には「約2万円」になったパターンです。

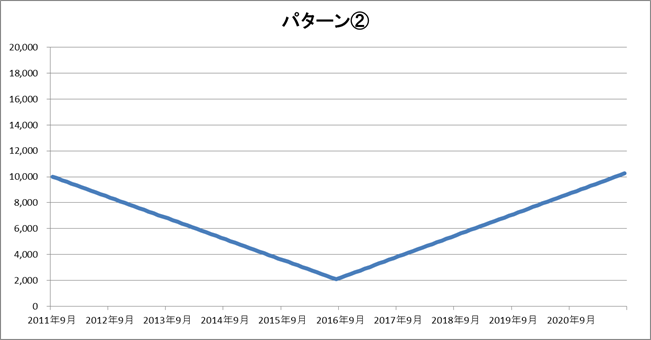

パターン②

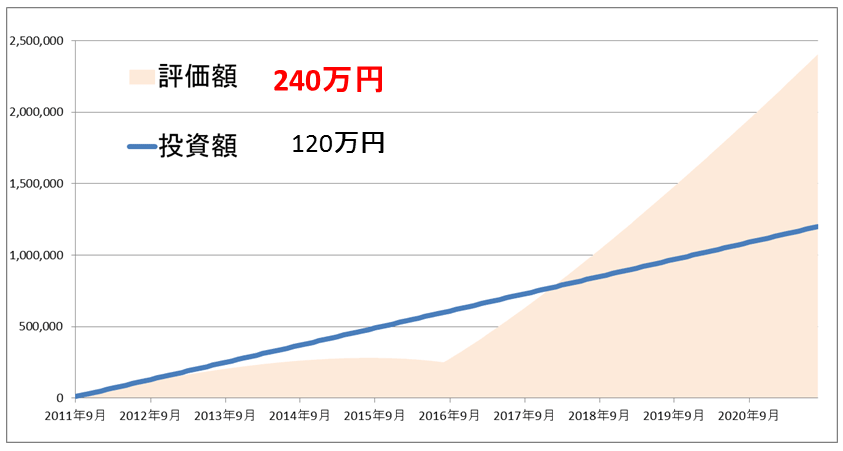

「1万円」の基準価額は開始から5年間はずっと下がり続け「2,000円」程度になりました。しかしそこから5年間は逆に上がり続け、最終的には基準価額は「1万円」に戻ったというパターンです。

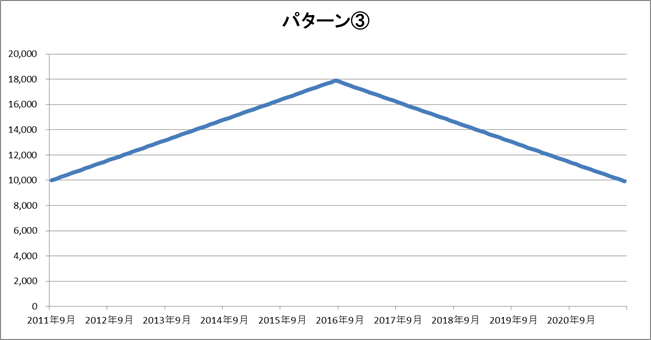

パターン③

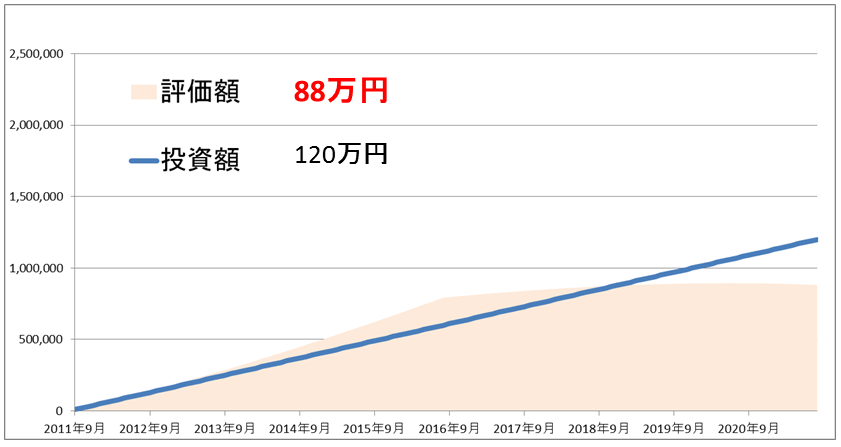

これは②と真反対のパターンです。最初の5年間は上がり続け基準価額は約「18、000円」になりました。ところがそこからの5年間は下がり続け最終的に「1万円」に戻ったパターンです。

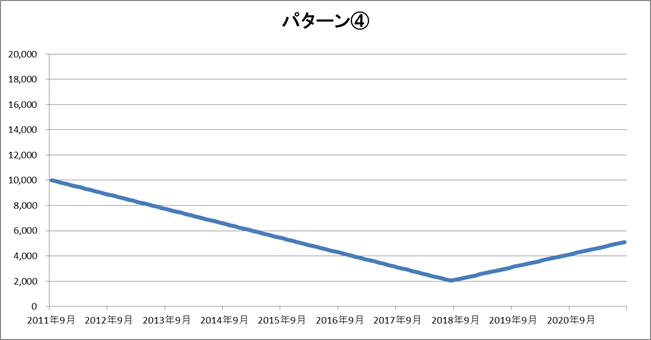

パターン④

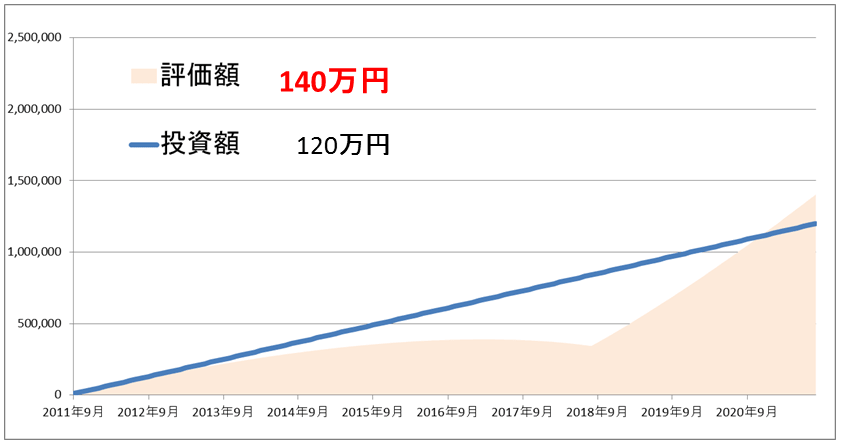

これは最初の7年間はずっと下がり続け、基準価額が「2,000円」になりました。そこからの3年間は増えたものの、最終的に「5,000円」位に戻ったパターンです。

答え

答えは下記24通りの中にあります。さて、どれでしょう?

| ①-②-③-④ | ②-①-③-④ | ③-①-②-④ | ④-①-②-③ |

| ①-②-④-③ | ②-①-④-③ | ③-①-④-② | ④-①-③-② |

| ①-③-②-④ | ②-③-①-④ | ③-②-①-④ | ④-②-①-③ |

| ①-③-④-② | ②-③-④-① | ③-②-④-① | ④-②-③-① |

| ①-④-②-③ | ②-④-①-③ | ③-④-①-② | ④-③-①-② |

| ①-④-③-② | ②-④-③-① | ③-④-②-① | ④-③-②-① |

「ドルコスト平均法」クイズの答え

さて答えは分りましたでしょうか? 皆さんがグラフからイメージするリターンと、実際のリターンは違っていないか確認してみて下さい。

パターン①の答え

基準価額が右肩上がりで、一度も下がることなく上がり続けたパターンです。10年間通して評価額がマイナスになることがまったくありませんでした。精神衛生上ひじょうに良いパターンとも言えます。これが一番リターンが良いと回答した方が多いとおもいますが「第2位」です。

パターン②の答え

実はこれが「第1位」です。意外と感じた方が多いのではないでしょうか。基準価額は10年間経過してほぼ同じ金額に戻りました。もし2011年9月に一括で「120万円」を入れたとしたら、10年後の評価額は「120万」です。しかし毎月積み立ての場合は10年後に「240万円」になるのです。

パターン③の答え

このパターンは残念ながら元本割れしてしまいました。順位は「第4位」となります。投資の終盤で基準価額が下がると、リターンは大幅に下がります。長期投資においていかに「出口」が重要かが分かる結果だとおもいます。

パターン④の答え

基準価額が低空飛行を続けたので、これをビリに予想した人も多かったのではないでしょうか。スタートで「1万円」だった基準価額は「5,000円」と元に戻っていませんが、評価額はプラスになっています。「第3位」です。

まとめ

正解は、「②-①-④-③」でした。

いかがだったでしょうか。基準価額の上下動と実際のリターンは感覚的に違いませんか? このクイズで「ドルコスト平均法」の特徴が分かったとおもいます。このことを知っていれば、 積立を始めてすぐに株価の暴落などがあったとしても慌てずに済むはずです。逆に口数を多く買えてラッキーと考えることができるかもしれません。大事なのはどんな時も予定通り淡々と積立を継続させることです。「ドルコスト平均法」のメリット、つまり「平均購入単価」を安定させることを理解して、長期投資を成功させて下さい。