今回は「企業型確定拠出年金(企業型DC)」の商品選定ついて「これだけは絶対ダメ」という切り口でお話させていただこうとおもいます。2001年10月の「確定拠出年金法」施行から、今年で20年になります。しかしこの制度の有効活用は、日本はまだ道半ばではないでしょうか。今回も同じようなことを繰り返しますが最後までお付き合い下さい。

ポイント

以前にも言っていますが、管理人が「企業型DC」において、若いみなさんに一番伝えたいのはこれです。

「企業型確定拠出年金(企業型DC)」は「元本確保型」商品100%の運用はダメ!

「企業型確定拠出年金」の運用の実態

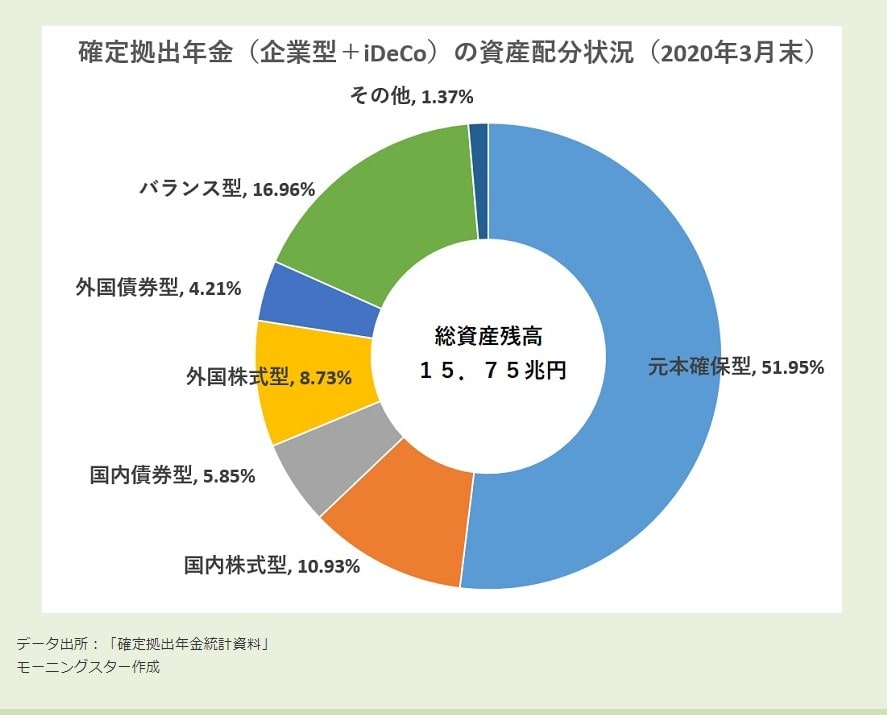

まずは「確定拠出年金(企業型+iDeCo)」がどのように運用されているかを統計資料で見てみましょう。

これを見ると、預貯金や保険などの「元本確保型」商品のウエイトが「51.95%」と過半数を占めていることが分かります。つまり圧倒的多数の人が、自分の資産について「絶対に元本割れしたくない!」「銀行預金が一番安全」「投資信託はよく分からないから怖い」と考えているのです。

特に「企業型DC」の場合は、本人ではなく会社が毎月の掛け金を拠出していますので、若い人にとってまったく関心が無い事柄になっています。ほとんどの人が入社時に「企業型DC」の説明を受けても、チンプンカンプンでよく分からなかったはずです。そしてそのままほったらかしにていると、初期設定(デフォルト)されている「元本確保型」商品になってしまい、その後何年もそのままという人が実際に多いのではないでしょうか。

「利回り」について考える

「定期預金」の金利は今どうなっているか知っていますか? 良くて「0.01%」程度です。「定期預金」は減りはしませんがほとんど増えません。仮に残高が100万円あったとしても、利息は年間100円しかつかないということです。

「企業型DC」は「口座管理手数料」というものが発生しています。(年間2,000円~3,000円程度) この手数料は会社が負担しているので気が付きにくいですが、これを加味して考えると、「元本確保型商品」だけの運用は、実は「元本割れ」を起こしていると言えます。

一方「投資信託」は元本割れのリスクは確かにありますが、「長期」の運用であればそのリスクは限りなく「ゼロ」に近づくことになります。そしてリスクをとった分「リターン」が生まれます。「リターン」は「年平均○○%」というように、過去実績が示されていますので、商品ごとに調べてみてください。おそらく、そのリターンの高さにビックリするとおもいます。

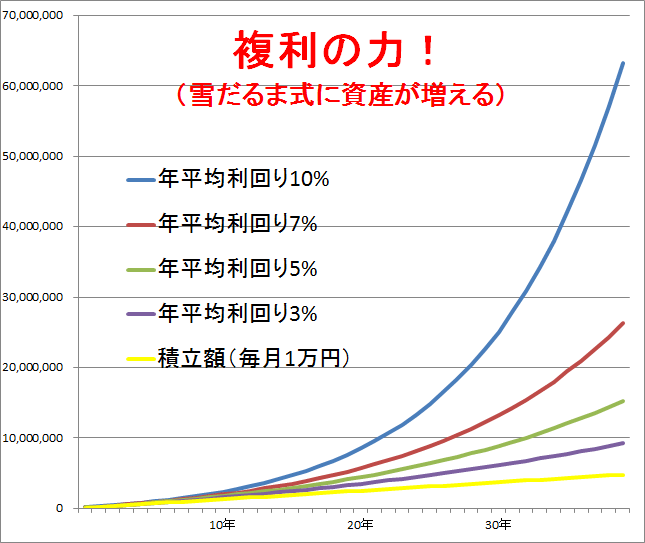

毎月1万円を40年間積み立てた場合

下記表は毎月1万円を40年間積み立てた場合、平均利回りの違いによって評価額がどのようになるかを簡単に表したものです(運用成績の良い年も悪い年もありますので、実際はこのように一律で増えるわけではありません)。

わずか数%の違いでも長期運用すると、リターンはとんでもない違いになるとはおもいませんか? もし仮に「年7%」平均で40年間運用すれば、毎月1万円の拠出で「2,000万円」問題をクリアする運用結果になります。(「7%」はもしかしたら欲張りすぎかもしれません)

複利の力!

上記の表を分かりやすくグラフにしてみました。(繰り返しますが投資信託はこのように一律に増えていくわけではありません。参考数値です) 特に後半の増え方がすごいですよね。

どうしてこのようになるのかというと、「投資信託」は「複利」運用できる金融商品だからです。「複利」は利子を元本に組み入れ、大きくなった元本に対して利子を得ることで「金が金を儲ける」構造になっています。考え方としては非常にシンプルですが、時間が経つにつれリターンは大きくなり、金額は「雪だるま式」に増えていくことになります。

アインシュタインは「複利」のことを「人類最大の発明」とまで言いました。「株式」や「ETF」も「複利」運用できそうですが実はできません。「複利」の力を最大限利用できる「投資信託」はそれだけメリットが大きいといえます。

まとめ

「企業型確定拠出年金」はリスクをとって積極的に運用しよう!

実は管理人の所属する会社も「元本確保型」の定期預金を積み立てている人が圧倒的多数です。それぞれ個々の明確な考えがあってそうしているのであればいいのですが、単に「勉強不足」(これをネットでは『金融リテラシーが低い』などと言っています)のためにそうなっているのであれば、本当にもったいないとおもいます。

特に若いみなさんは、学校でも習ってこなかったことですし、生まれて初めての「資産運用」が「企業型DC」となる人が大半です。最低限のツボをおさえ、最初に間違った選択さえしなければ、あとは忘れてほったらかしでいいです。これまでこのブログで話してきた正しい商品を最初に選択してくれさえすればいいのですが・・・・。

中にはどうしても「元本割れ」のリスクに対して抵抗感のある方もいらっしゃるでしょう。もちろん、そういう方は最初から無理に「投資信託100%」にしなくてもいいとおもいます。例えば「定期預金70%、投資信託30%」でもOKです。とにかく少しでもいいですから「リスク」をとって運用することが大事です。

繰り返しますが「元本確保型」100%での運用はとにかくダメです。過去の経験則から「資産運用」のセオリーを知り、それをぶれずに実践すれば、だれでも堅実に資産を増やしていくことができます。多くの人がその事に気付くことを切に願っています。