花子

花子クールーニーさん困ったことになったわ!

クルーニー

クルーニー花子さん、どうしたの?

花子教わったやり方で「企業型確定拠出年金(企業型DC)」の商品を

選ぼうと思ったのだけれど、該当する商品が全然ないの!

クルーニーそれは困ったね。では具体的に花子さんの会社の

「企業型DC」にはどんな商品があるのか、教えてもらっていいかな。

ポイント

もしかしたらみなさんの会社の「企業型確定拠出年金(企業型DC)」商品は、選ぼうと思っても良い商品がないかもしれません。その時はどうするかということについて今回はお話しますね。ポイントは下記のとおりです。

・過去の「リターン」で判断して商品を決める

・「良い商品がない」と会社内で声をあげる

実例から考える

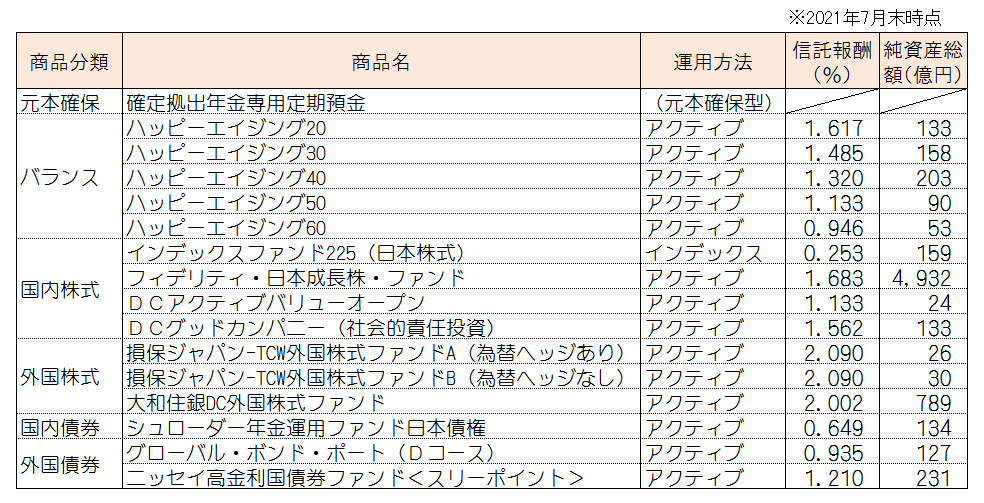

「企業型DC」運用商品の実例

これは花子さんの会社の「企業型DC」運用商品一覧です(現在、実際に運用管理されているものです)。商品は16個で「元本確保型」の定期預金以外の投資信託商品は「インデックス」が1個、他は「アクティブ」となっています。みなさんこれを見てどう思いますか?

管理人はこれを見て「信託報酬の高いアクティブばかりで、選ぶ商品がないよ!」というのが正直な感想でした。しかし何とかせねばなりません。この中で自分だったらどれを選ぶか、という観点でお話させていただこうとおもいます。

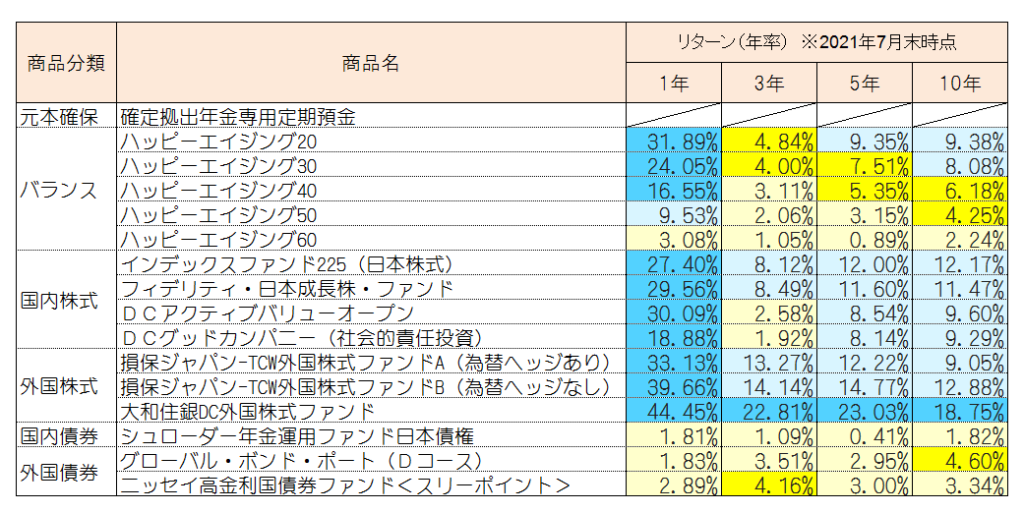

過去の「リターン」を比較します。

まずはこれら商品の直近の「リターン」を調べて比較してみることにします。

「ハッピーエイジング」は「株式」と「債権」のバランス型商品です。株式の組み入れを「90%」「70%」「50%」「30%」「10%」と5段階に分けていて、この中では「20」が株式比率が一番多く(90%)、「60」が一番少なく(10%)なっています。バランスファンドの良さは十分に理解できるのですが、これまで若手社員は「株式100%を選ぶ」ということを前提条件としていますので、債権の入った「ハッピーエイジング」はすべて却下することといたします(信託報酬も高すぎますよね)。

次に「インデックスファンド225(日本株式)」「フィデリティ・日本成長株・ファンド」「DCアクティブバリューオープン」「DCグッドカンパニー(社会的責任投資)」が「国内株式」の商品です。この中で利回りが10年平均で一番高いのは「インデックスファンド225(日本株式)」です。これは「インデックス」が「アクティブ」に勝っている典型といえます。しかしながら、これまで述べたように「国内株式」だけに100%投資するのはどうかと考えます。

次に「損保ジャパン-TCW外国株式ファンドA(為替ヘッジあり)」「損保ジャパン-TCW外国株式ファンドB(為替ヘッジなし)」「大和住銀DC外国株式ファン」の3つが「外国株式」の商品です。3つともアクティブで、信託報酬は2%以上と「バカ高」です。通常であればすべて却下です。しかしながら他にインデックスの外国株式商品がないことを考えると、この中ではリターンの一番高い「大和住銀DC外国株式ファン」が有力候補となります。

最後、「シュローダー年金運用ファンド日本債権」「グローバル・ポンド・ポート(Dコース)」「ニッセイ高金利国債権ファンド<スリーポイント>」の3つが「債権商品」です。繰り返しますが管理人は「企業型DC」の長期運用では「債権は不要」と考えますので、これら3つは即却下したいとおもいます。

結局どの商品を選ぶのか・・・。

この中で管理人が商品を選ぶとするなら当然リターンの一番高い「大和住銀DC外国株式ファンド」を選びます。そしてそれにちょっとだけスパイスを効かせ、もう少し分散させる効果も狙い、「インデックスファンド225(日本株式)」を20%、「大和住銀DC外国株式ファンド」を80%と設定するのもありだとおもいます。

「大和住銀DC外国株式ファンド」

or

「インデックスファンド225(日本株式)」20%、

「大和住銀DC外国株式ファンド」80%

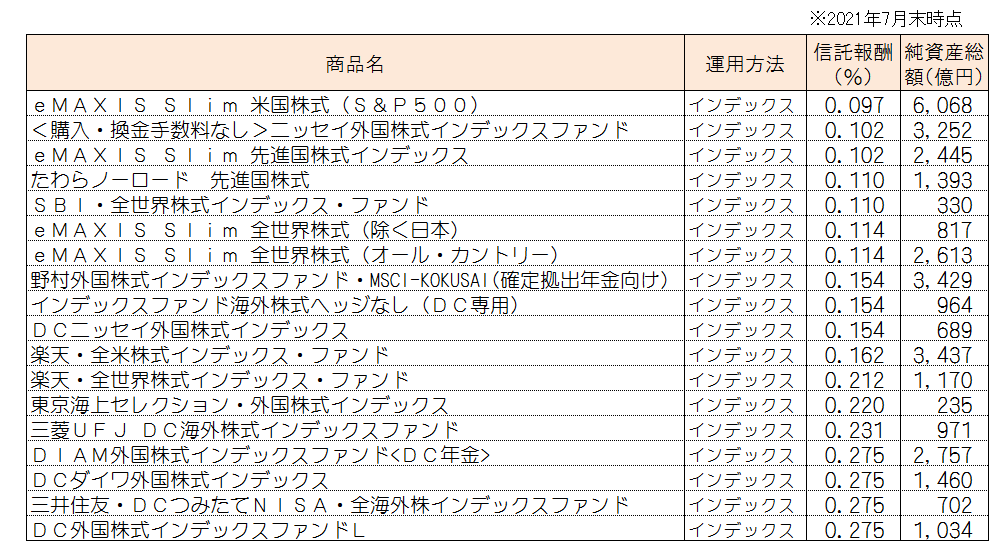

その理由を説明するのに、管理人が推奨する「株式100%」「インデックス型」「信託報酬0.3%以下」「純資産総額50億円以上」「地域は『全世界』or『先進国』or『米国』」「為替ヘッジなし」に該当する商品を具体的に挙げ、比較してみることにします。

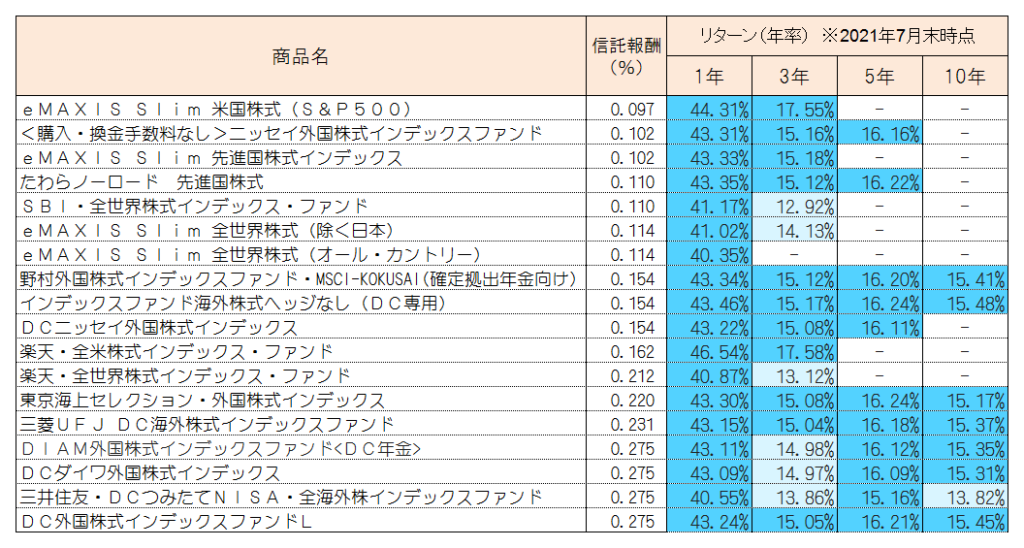

上記が管理人が推奨する条件に合致した、今現在普通にネット証券等で買える商品です。こういった商品が、みなさんの会社の「企業型DC」の中にあればいいのですが無いケースの方が多いのではないでしょうか。特に信託報酬の安い上位ランク商品は、まずありませんよね。それぞれのリターンは下記の通りです。

このリターン率を見て何か感じませんか? そうです。ほとんどどれも同じようなリターン率結果であり、かつひじょうに高いレベルになっています(新しい商品は運用期間が短いため全部の期間の数字は出ていません)。この安定し、かつ高いパフォーマンスこそが「企業型DC」に求めるべき商品だと管理人は考えます。

さてこれらリターンと先ほどの「大和住銀DC外国株式ファンド」のリターンを比較してみましょう。なんと「大和住銀DC外国株式ファンド」リターンの方が上です! つまりこの商品は「インデックス」に勝る結果を出している超優良「アクティブ」ファンドと言えます! これまで「大和住銀DC外国株式ファンド」に投資されていた方は大正解でした。過去実績データからはこの商品はメチャクチャ良い商品と位置付けられます。

しかしながら、この「大和住銀DC外国株式ファンド」がこれからも「インデックス」をアウトパフォームし続けるかどうかは分かりません。ここがひじょうに判断の難しいところであります。もし上記のような優良なインデックスファンドがあたなの「企業型DC」の中にあるのであれば、管理人はそちらをお勧めします。不確定要素がある「アクティブ」よりも、信託報酬が安く市場平均の安定した運用結果を出す「インデックス」は、長期運用において、やはり安心感があると考えます。

まとめ

今回は具体的に、実際の運用商品の中からどの商品を選ぶかの説明をさせていただきました。管理人は過去実績から、最終的に一番「リターン」が最大限になる可能性が高い商品を選ぶという結論を出しました。(これが正しいかどうかは10年後、20年後にならなければ、実は誰にも分かりません)

今回のように、実は多くの企業で「企業型DC」の運用商品はラインナップに問題があります。世の中の「投資信託」が低コスト化しているのに、過去の信託報酬(手数料)の高い商品のままである企業が圧倒的多数なのです。

また個々の運営管理機関(証券会社、銀行、保険会社等)のスタンスにも問題があるとおもわれます。「加入者の利益を最大化する」というような意向は、これら運営管理機関の企業には微塵も感じられません。あるのは自社の利益優先で、「いかに信託報酬(手数料)の高い商品を買ってもらうか」という考え方ではないでしょうか。

このような問題があることを「企業型DC」を実施している会社の経営陣は、おそらく分かっていません。「企業型DC」制度は、当然「労使合意」によって決められるべきものです。ですから、もし手数料の高い商品しかラインナップされていないのであれば、積極的に声を上げるべきです。会社の経営者は社員のみなさんの退職後の豊かな人生設計に役に立ちたいと考えています。この事実を知れば、間違いなくその意見に耳を傾けてくれ、改善しようとするはずです。

自分のこれまでの反省も含めて、このことを一人でも多くの人に伝えたいとおもっています。「企業型DC」を採用している会社も、そしてそこに勤めている社員の皆さんも、双方がもっと「Happy」になるやり方があるのに、そのことを知らないでいるケースが多い気がします。「企業型DC」はちょっとした知識さえあれば、加入するすべての人全員が資産を大きく増やすことのできる「プラスサムゲーム」であることは間違いありません。